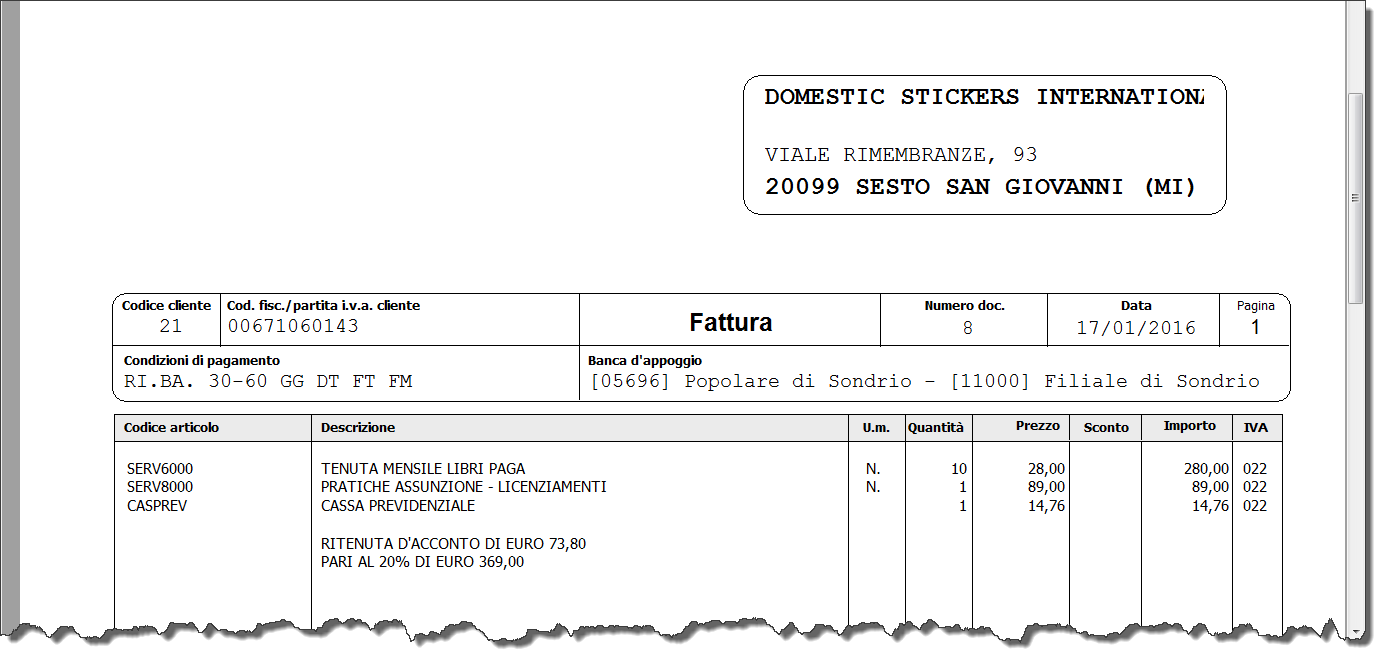

Le ritenute possono essere a titolo di acconto e a titolo di imposta: nel primo caso significa che fatto 10.000 l’onorario stabilito con un cliente ci sarà applicata in alcuni casi (in estrema sintesi quando emettiamo una ricevuta o una fattura nei confronti di un soggetto titolare di partita Iva) una ritenuta del 20% a titolo di acconto ossia percepiremo solo 8.000 mentre 2.000 rappresentano un’anticipazione sulle imposte che andremo a pagare su quei 10.000 meno le ritenute che già sono state versate per noi ossia per nostro conto dal nostro cliente. Se invece fossero state a titolo di imposta le ritenute avrebbero potuto comunque avere come aliquota il 20% ma in questo caso la tassazione su quei 10.000 euro si esauriva con quel 20%.

Ritenute d’acconto per i liberi professionisti

Esistono pertanto le ritenute sui redditi di lavoro autonomo a titolo Irpef ossia quelle che si applicano quando si svolge una prestazione occasionale oppure quelle che, avendo una partita iva, si applicano a ai soggetti clienti titolare anch’essi di partita iva e che verrà applicata in sede di fatturazione. Successivamente ogni vostro cliente che avrà versato le ritenute vi comunicherà entro il la fine di febbraio l’ammontare delle ritenute di imposta che ha versato nel corso del precedente anno per vostro conto (le cosiddette certificazioni dei sostituti di imposta). Queste certificazioni vi serviranno perchè in dichiarazione andrete ad indicare (a dire il vero anche senza avere la certificazione in mano perchè non è vincolante all’indicazione nella dichiarazione dei redditi) l’ammontare delle ritenute (ossia delle tasse) che altri hanno già versato per voi. Quindi se dovevate 1.000 euro di imposte e vi hanno applicate nell’anno 400 di ritenute d’acconto, a giugno dovrete solo versare 600 a titolo di saldo di imposta: è il meccanismo della sostituzione di imposta per cui chi sta a monte del processo impositivo trattiene una somma a titolo di imposta per il soggetto che sta più a valle.

Su cosa si applicano le ritenute d’acconto.

In questa tabella riassuntiva, fatta moto bene dal sole24ore, potete trovare, per ogni diversa tipologia di prestazione di lavoro autonomo effettuata, le aliquote delle ritenute d’acconto applicate.

Tipologia di reddito | Aliquota % | Riduzione base imp. % | Prestazioni di lavoro autonomo e prestazioni occasionali | 20,00 | | Compensi erogati ad amministratori di condominio | 20,00 | | Redditi derivanti dall’utilizzazione delle opere dell’ingegno, di brevetti industriali | 20,00 | 25,00 | Compensi per levata protesti esercitata dai segretari comunali | 20,00 | 15,00 | Prestazioni di lavoro autonomo di soggetti non residenti | 30,00 | | Redditi derivanti dall’utilizzazione delle opere dell’ingegno (non residenti) | 30,00 | 25,00 | l’utilizzazione di marchi di fabbrica e di commercio | 30,00 | | Rapporti di commissione, di agenzia, di mediazione, di rappresentanza di commercio | 20,00 | 50,00 | Rapporti di commissione, di agenzia, di mediazione, di rappresentanza di commercio e di procacciamento di affari (con dipendenti o terzi) | 20,00 | 80,00 | Incaricati alle vendite a domicilio | 23,00 | 22,00 |

Perchè si applica Si applica perchè il legislatore avrebbe notevoli difficoltà a richiedere il versamento delle imposte a ciascuno e soprattutto a chi non ne vuole sapere di versare per cui con il meccanismo della sostituzione di imposta e della ritenuta d’acconto riesce a prendere più imposte rivolgendosi a meno soggetti. |