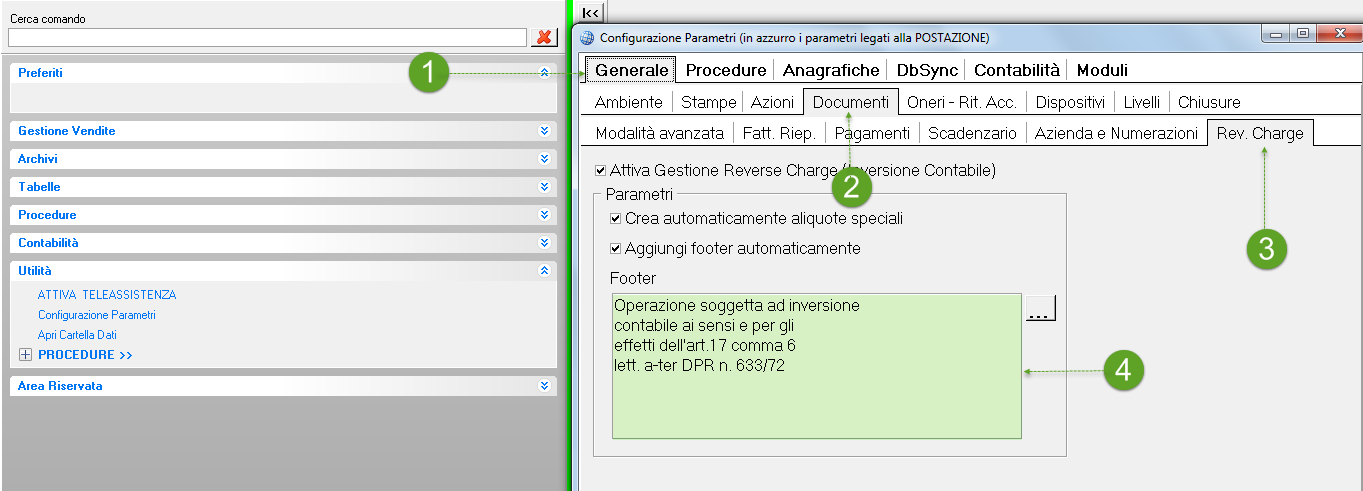

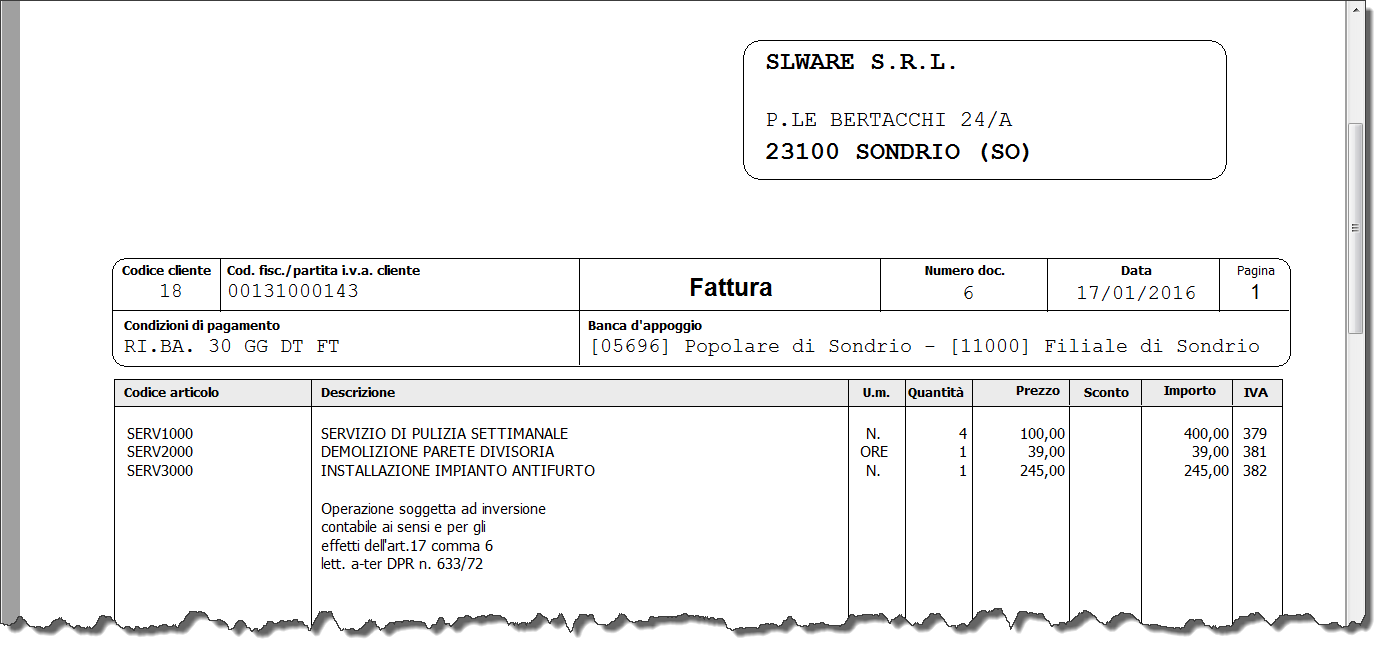

L'inversione contabile (o reverse charge) è una particolare modalità di assolvimento dell’IVA, per effetto della quale il destinatario di una cessione di beni o prestazione di servizi, se soggetto passivo nel territorio dello Stato, è tenuto all'assolvimento dell'imposta in luogo del cedente o prestatore.Per le operazioni basate su questo meccanismo, quindi: il venditore emette fattura senza addebitare l'imposta, ai sensi dell’articolo 17, comma 6 del DPR 633/1972 (che è la norma di riferimento);

il destinatario integra la fattura ricevuta con l'indicazione dell'aliquota propria dell’ operazione e registra il documento sia nel registro IVA delle fatture emesse sia nel registro IVA degli acquisti

Operazioni soggette a Reverse Charge

- Prestazioni di servizi, compresa la prestazione di manodopera, rese nel settore edile da soggetti subappaltatori nei confronti delle imprese che svolgono l’attività di costruzione o ristrutturazione di immobili ovvero nei confronti dell’appaltatore principale o di un altro subappaltatore. La disposizione non si applica alle prestazioni di servizi rese nei confronti di un contraente generale a cui venga affidata dal committente la totalità dei lavori;

- Cessioni di fabbricati o di porzioni di fabbricato di cui ai numeri 8 bis) e 8 ter) del primo comma dell'articolo 10 per le quali nel relativo atto il cedente abbia espressamente manifestato l'opzione per l'imposizione

- Cessioni di apparecchiature terminali per il servizio pubblico radiomobile terrestre di comunicazioni soggette alla tassa sulle concessioni governative di cui all’articolo 21 della tariffa annessa al decreto del Presidente della Repubblica 26 ottobre 1972, n. 641, come sostituita, da ultimo, dal decreto del Ministro delle finanze 28 dicembre 1995, pubblicato nella Gazzetta Ufficiale n. 303 del 30 dicembre 1995, nonché' dei loro 'componenti ed accessori

- Cessioni di materiali e prodotti lapidei, direttamente provenienti da cave e miniere;

Le novità' introdotte dalla legge di stabilità 2015

- Prestazioni di servizi di pulizia, di demolizione, di installazione di impianti e di completamento relative ad edifici ART. 17 c. 6 lett. A ter

- Trasferimenti di quote di emissioni di gas a effetto serra (Dir. n. 003/87/CE) trasferibili ai sensi dell’art. 12 della citata Direttiva ART. 17 c. 6 lett. D bis

- Trasferimenti di altre unità che possono essere utilizzate dai gestori per conformarsi alla Direttiva di certificati relativi a gas e energia elettrica ART. 17 c. 6 lett. D

- Cessioni di gas e di energia elettrica ad un soggetto passivo rivenditori di cui all’art. 7 bis co. 3 lett. a) del DPR 633/ 72 art. 17 c.6 lett. D quater

- Cessioni di beni, anche tramite commissionari, effettuate nei confronti di ipermercati (cod. att. 47.11.1), supermercati (cod. att. 47.11.2) e discount alimentari (cod. att. 47.11.3) art. 17 c.6 lettera d quinques

- Cessione di pallet ai sensi art. 74 comma 7 dpr 63372 (bancali recuperati a ciclo di utilizzo successivo al primo : si applica pertanto alla cessione di pallet usati e all'imballaggio a rendere non restituito.